Erstsemesterwoche 2015

Deine Mitgliedschaft im ABV

Der Artikel soll einen kurzen und zusammenfassenden Überblick über das Geldwäschegesetz und weitere Vortragsinhalte aus dem Workshop geben.

Zunächst haben wir uns die Frage gestellt: Was genau ist Gelwäsche eigentlich? Nach der allgemeinen Definition im Duden, meint Geldwäsche das Umwandeln von Geldern illegaler Herkunft (insbesondere aus Raub, Erpressung, Drogen-, Waffen- und Frauenhandel) in offiziell registrierte Zahlungsmittel.

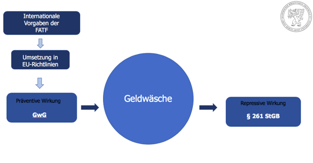

Der Begriff ist nach dem üblichen Verständnis also sehr weit gefasst, sieht juristisch aber einige besondere Feinheiten vor. Insbesondere ist die strafrechtliche Herangehensweise hier interessant. Danach ist Geldwäsche eine Straftat des § 261 StGB. Der Tatbestand legt dann eine Strafbarkeit fest, wenn Vermögenswerte aus strafbaren Vortaten „gewaschen“ also verborgen werden, deren Herkunft verschleiert oder die Ermittlung der Herkunft, das Auffinden, die Einziehung oder die Sicherstellung eines solchen Gegenstandes vereitelt oder gefährdet wird. Der Tatbestand des § 261 StGB besteht also aus der eigentlichen Tathandlung das „Geld waschen“ und aus einer rechtswidrigen Vortat. Es wird folglich ein doppelten Vorsatz verlangt, was regelmäßig zu Problemen der praktischen Beweisbarkeit führen kann. Weiterhin bestehen besondere Voraussetzungen bei Vergehen, bei denen die Tat zusätzlich gewerbsmäßig oder als Mitglied einer Bande begangen worden sein muss.

Während nun das StGB die Geldwäsche bestraft, hat man sich überlegt präventive Vorkehrungen zu treffen, damit es unter Umständen gar nicht erst zur Verwirklichung kommt. Das Einschleusung von Strafgewinnen in den legalen Geldkreislauf soll also vorab verhindert oder zu mindestens erschwert werden.

Sie ist das wichtigste internationale Gremium zur Bekämpfung und Verhinderung von Geldwäsche und Terrorismusfinanzierung. Für diese Bereiche setzte sie Standards, fördert deren weltweite Verbreitung und prüft die Umsetzung in den Mitgliedsstaaten.

Die FATF gibt also einen Mindeststandard an die Bekämpfung von Geldwäsche und Terrorismusfinanzierung vor.

Diese internationalen Vorgaben bestehen nicht als bindendes Recht (sog. „soft law“) und entfalten keine unmittelbare Rechtswirkung, sondern weisen einen empfehlenden Charakter für Mitgliedsstaaten auf.

Trotz dessen zeugen sie von weitreichender Durchsetzungsstärke, aufgrund des großen FATF- Mitgliederkreis der wichtigsten Industrienationen der Welt.

Mehr über die FATF auf bafin.de

Die Mitgliedsländer müssen jährliche Selbstevaluation anhand eines detaillierten Bewertungsfragebogens durchführen, sowie sich einer Vor-Ort-Prüfung durch Experten unterziehen. Mögliche Konsequenz bei mangelhafter Umsetzung der Vorgaben, ist zum Beispiel die Einordnung als Hochrisikostaat oder nicht kooperativer Staat.

Mitgliedsländer der FATF werden dann durch regelmäßige Stellungnahmen dazu aufgerufen, bei dem Kontakt mit diesen Ländern und Personen hohe Sorgfaltspflichten zu beachten. Beispielsweise den Transaktionsverkehr mit und von Deutschland auf Risiken zu überprüfen. Für die Industrienationen der Welt besteht ein großer Druck, nicht auf einer solchen „Schwarzen Liste“ zu erscheinen. Die nächste Deutschlandprüfung wird 2020 stattfinden. Zuletzt wurde die Bundesrepublik im Jahr 2010 geprüft. Es wurden erhebliche Mängel bei der Umsetzung der FATF-Empfehlungen festgestellt und ein fast 400 Seiten langer Fehlerbericht erstellt, auf den Deutschland reagieren musste. Dieser erhebliche Prüfungsaufwand geht mit hohen Kosten einher.

Die Empfehlungen der FATF wurden auf europäischer Ebene in Richtlinien umgesetzt, welche vereinfacht gesagt, wiederum im deutschen Recht nun im Geldwäschegesetz stehen. Das Geldwäschegesetz regelt somit wer, wie und in welchem Umfang verpflichtet ist in der Gefahrenabwehr tätig zu werden.

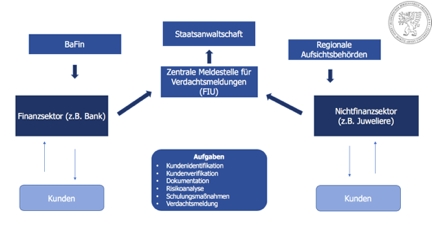

Es wendet sich dabei nicht an Jedermann, sondern bestimmt den Kreis der Adressaten in § 2 GwG für solche, bei denen ein erhöhtes Risiko zu Geldwäschetaten besteht. Umfasst ist hier nahezu der gesamter Finanzsektor, sowie große Teile des Nichtfinanzsektors, beispielsweise Rechtsanwälte, Notare, Immobilienmakler oder Güterhändler.

Ziel des GwG ist es, dass die Verpflichteten eine Verdachtsmeldung gem. § 43 GwG abgeben.

Das bedeutet, bei Anhaltspunkten auf Geldwäsche oder Terrorismusfinanzierung dies an die Zentralstelle für Finanztransaktionsuntersuchungen Financial Intelligence Unit (FIU) melden. Das Einschleusung von Strafgewinnen in den legalen Geldkreislauf soll somit verhindert, oder zu mindestens erschwert werden. Zudem erfahren so Strafverfolgungsbehörden Unterstützung und durch die Verdachtsmeldung ist eine schnellstmögliche Aufnahme der Ermittlung möglich.

Für die Abgabe einer Verdachtsmeldung brauchen die Verpflichtete Informationen bzgl. ihrer Geschäftspartner. Insbesondere gilt daher die Identifizierung und Verifizierung von Kunden nach § 10 ff. GwG.

Eine weitere Säule besteht in dem sog. Risikomanagement der Verpflichten und umfasst das Erstellen von Risikoanalysen, sowie darauf aufbauende interne Sicherungsmaßnahmen.

Für die Erstellung einer Risikoanalyse in einem Unternehmen müssen im Besonderen Vertriebswege analysiert werden, um zu schauen, an welchen Stellen Risiken für Geldwäsche bestehen könnten. Zum Bespiel bei Kontakt zu Kunden aus dem Ausland, oder es besteht ein mögliches Länder- oder Produktrisiko.

In großen Unternehmen agieren viele Beteiligte, die an Prozessen mitwirken, so dass letztlich Verdachtsmeldungen abgegeben werden können. Im Speziellen besteht hier die Gefahr für Informationslücken. Die Risikoanalyse ist aufzuzeichnen, regelmäßig auf den neuesten Stand zu bringen und den zuständigen Aufsichtsbehörden auf Anfrage zur Verfügung zu stellen.

Auf der Grundlage, müssen konkrete interne Sicherungsmaßnahmen ergriffen werden. Dazu zählen bestimmte Aufzeichnungs- und Aufbewahrungspflichten, die Schulung der Mitarbeiter und die Bereitstellung eines Geldwäschebeauftragten nach § 7 GwG. Der ist letztlich für die Abgabe der Verdachtsmeldung verantwortlich.

Nur wenn eine zutreffende Risikoanalyse besteht, können darauf Maßnahmen ergriffen und eine qualitative Verdachtsmeldungen abgegeben werden.

Verstöße gegen die Anforderungen des GwG stellen Ordnungswidrigkeiten nach § 56 GwG dar und sind unter besonders hohe Geldbußen gestellt. Geldbußen können bis zu 5 Mio. Euro oder bis zu 10 % des Vorjahresumsatzes im Finanzsektor betragen. Besonders empfindlich ist auch das sog. „Naming and Shaming“, also die Bekanntgabe des Verstoßes auf der Internetseite der Aufsichtsbehörde. Dies kann zu erheblichem Imageverlust führen und es besteht die Gefahr eines Vertrauensverlustes der Kunden. Es gibt also ein enormes Interesse, solche Veröffentlichungen zu vermeiden

Schlussendlich bleibt festzuhalten, dass das Thema der Geldwäschebekämpfung, sowie das GwG hochkomplex und durch sehr viele Faktoren bedingt ist. Der Artikel gewährt dabei einen kleinen Einblick in das Thema.